もふもふ

もふもふお疲れ様です。もふもふです。

最近、株式市場で気になっているテーマのひとつが、「ペロブスカイト太陽電池」です。

次世代太陽電池として以前から注目されていましたが、ここにきて「研究開発中の夢の技術」から、いよいよ実証・量産・事業化のフェーズへ進み始めています。

こういうテーマ株を探す時、私は単純に

「○○関連銘柄です!」

というだけでは、あまり飛びつかないようにしています。

大切なのは、そのテーマが本当に会社の業績を動かすのか。

そして、

研究 → 実証 → 量産 → 受注 → 売上 → 利益

という道筋が見えているのか。

今回は、ペロブスカイト太陽電池の関連銘柄の中から、東証プライム市場に上場する比較的大型の企業に絞り、

- 現在の株価水準

- PER

- PBR

- 時価総額

- 信用倍率

- チャート位置

- 直近の業績

- ペロブスカイト事業が将来の業績に与えるインパクト

という観点から比較してみました。

※株価や投資指標は2026年7月時点の概算値です。株価・PER・PBR・信用倍率などは日々変動しますので、実際に投資する際は必ず最新情報をご確認ください。

※当記事はChatGPTを利用しております

そもそもペロブスカイト太陽電池とは?

ペロブスカイト太陽電池は、次世代型の太陽電池として世界的に開発競争が進んでいる技術です。

現在主流となっているシリコン型太陽電池と比較して、

- 薄い

- 軽い

- 曲げられる

- 低照度でも発電しやすい

- 建物の壁や窓などにも設置できる可能性がある

といった特徴があります。

特に日本にとって重要なのが、従来の太陽光パネルを設置しにくかった場所にも導入できる可能性があることです。

日本は国土が狭く、平地も限られています。

しかし、軽量で柔軟なペロブスカイト太陽電池であれば、

工場の屋根、ビルの壁面、窓、倉庫、公共施設、インフラ設備

など、これまで十分に活用できなかった場所を「発電スペース」に変えられる可能性があります。

つまり、単なる新しい太陽光パネルではなく、発電できる場所そのものを増やす技術として期待されているわけです。

ペロブスカイト太陽電池関連の大型株5社を比較

| 順位 | 銘柄 | 株価 | PER | PBR | 時価総額 | 信用倍率 | 業績インパクト |

|---|---|---|---|---|---|---|---|

| 1位 | 積水化学工業(4204) | 2,667円 | 約14.2倍 | 約1.27倍 | 約1.08兆円 | 7.41倍 | ★★★★★ |

| 2位 | カネカ(4118) | 5,672円 | 約11倍 | 約0.7倍 | 約3,700億円 | 要最新確認 | ★★★★☆ |

| 3位 | パナソニックHD(6752) | 4,173円 | 約50倍 | 約2.0倍 | 約10.2兆円 | 5.50倍 | ★★★☆☆ |

| 4位 | AGC(5201) | 約6,400円 | 約19.7倍 | 約0.94倍 | 約1.40兆円 | 24.25倍 | ★★★☆☆ |

| 5位 | 東レ(3402) | 1,154.5円 | 約18.7倍 | 約0.93倍 | 約1.74兆円 | 6.88倍 | ★★☆☆☆ |

第1位 積水化学工業(4204)|現時点では本命と考える

私がペロブスカイト太陽電池関連の大型株で最も注目しているのが、積水化学工業です。

理由はシンプルです。

「研究している会社」から「量産して売る会社」へ進もうとしているから。

積水化学は、軽量で柔軟性のあるフィルム型ペロブスカイト太陽電池の開発を進めています。

このフィルム型には大きな可能性があります。

従来のシリコン型太陽電池は重量があるため、建物の耐荷重や設置場所の問題があります。

一方、フィルム型であれば、これまで太陽光パネルを設置しにくかった工場や倉庫の屋根、壁面などにも導入できる可能性があります。

積水化学の株価指標

- 株価:2,667円

- PER:約14.2倍

- PBR:約1.27倍

- 時価総額:約1.08兆円

- 信用倍率:7.41倍

株価は年初来高値3,065円から約13%下の水準。

テーマ株として期待だけで極端に買い上げられているというより、まだ本業の業績と将来の成長期待を両方見ながら評価できる位置にあると考えています。

なぜ積水化学を1位にしたのか

私が最も重要だと思っているのは、量産化への道筋です。

新技術の関連銘柄には、よくあるパターンがあります。

「共同研究を開始しました」

「実証実験を始めました」

「将来の実用化を目指します」

もちろん、それ自体は悪いことではありません。

しかし投資家として知りたいのは、その先です。

いつ作るのか。

どれだけ作るのか。

誰に売るのか。

そして、いくら儲かるのか。

積水化学は、この「研究から事業へ」という距離が5社の中で最も近いと考えています。

時価総額も約1兆円。

もちろん十分な大型株ですが、パナソニックHDのような10兆円企業と比較すると、新規事業が大きく成長した際に企業価値へ与えるインパクトは相対的に大きくなります。

第2位 カネカ(4118)|タンデム型の成長性に注目

2位はカネカです。

個人的には、今後の株価上昇余地という意味では、積水化学と並んで非常に気になる銘柄です。

カネカが注力しているのは、タンデム型ペロブスカイト太陽電池です。

タンデム型は、既存のシリコン太陽電池とペロブスカイトを組み合わせることで、より高い発電効率を目指す技術です。

つまり、

「シリコン太陽電池をペロブスカイトが完全に置き換える」

のではなく、

「シリコン+ペロブスカイトで、さらに高性能な太陽電池を作る」

という考え方です。

カネカの株価指標

- 株価:5,672円

- PER:約11倍

- PBR:約0.7倍

- 時価総額:約3,700億円

5社の中で注目したいのが、時価総額の小ささです。

約3,700億円という企業規模で、もしペロブスカイト関連事業が将来的に数百億円規模の事業へ成長した場合、企業価値に与えるインパクトは無視できません。

さらにPBRは1倍を下回る水準。

もちろんPBRが低いから株価が上がるわけではありませんが、成長事業が評価され始めた場合には、「低PBR企業の成長株化」という評価変化が起きる可能性があります。

カネカは2028年度の製品販売開始を目指しており、今後は実証実験の進捗や量産計画が重要な株価材料になりそうです。

第3位 パナソニックHD(6752)|窓が発電設備になる可能性

パナソニックHDが開発しているのは、主にガラス型ペロブスカイト太陽電池です。

この技術の面白さは、建物の窓そのものを発電設備にできる可能性があること。

都市部では、太陽光パネルを設置できる屋根の面積には限界があります。

しかし、

- オフィスビルの窓

- 商業施設のガラス面

- 高層ビルの壁面

まで発電設備になれば、太陽光発電の可能性は大きく広がります。

パナソニックHDの株価指標

- 株価:4,173円

- PER:約50倍

- PBR:約2.0倍

- 時価総額:約10.2兆円

- 信用倍率:5.50倍

技術の可能性は非常に大きい。

しかし、投資という視点ではひとつ問題があります。

会社が大きすぎる。

パナソニックHDは時価総額10兆円規模の巨大企業です。

仮にペロブスカイト関連事業で数百億円の売上が発生しても、連結業績全体から見ると影響は限定的になる可能性があります。

つまり、

技術のインパクト ≠ 株価のインパクト

ということです。

ペロブスカイト関連銘柄としては有力ですが、このテーマだけを理由に投資するのであれば、積水化学やカネカの方が株価への感応度は高いと考えています。

第4位 AGC(5201)|BIPV普及の「つるはし銘柄」

AGCは少し違った角度から注目しています。

ペロブスカイト太陽電池が普及するためには、太陽電池セルを作るだけでは不十分です。

実際の建物に、

- どう組み込むのか

- どう耐久性を確保するのか

- どう建材として施工するのか

という問題があります。

ここで強みを持つのが、世界的なガラスメーカーであるAGCです。

AGCの株価指標

- 株価:約6,400円

- PER:約19.7倍

- PBR:約0.94倍

- 時価総額:約1.40兆円

- 信用倍率:24.25倍

私が気になるのは、信用倍率の高さです。

信用倍率24倍超という数字は、信用買い残が積み上がっていることを意味します。

テーマが強い時は問題にならなくても、株価が下落すると信用買いの投げ売りが上値を重くする可能性があります。

企業としてのポジションは面白い。

しかし、短期的な需給には注意したい銘柄です。

第5位 東レ(3402)|素材・製造技術側から恩恵を狙う

5位は東レです。

東レは、ペロブスカイト太陽電池そのものの「本命メーカー」というより、素材や製造技術の側から恩恵を受ける可能性がある企業として注目しています。

東レの株価指標

- 株価:1,154.5円

- PER:約18.7倍

- PBR:約0.93倍

- 時価総額:約1.74兆円

- 信用倍率:6.88倍

PBRは1倍を下回る水準で、バリュエーション面では極端な割高感はありません。

ただし、東レは非常に多くの事業を展開する巨大素材メーカーです。

そのため、ペロブスカイト市場が成長したとしても、会社全体の利益を大きく変えるまでには相当な市場規模が必要になります。

ペロブスカイト一本で狙う銘柄というより、総合素材メーカーとして保有しながら、次世代太陽電池市場の成長も取り込むという位置づけだと思います。

5社を「株価へのインパクト」で比較するとどうなるか

ここが今回、私が一番考えた部分です。

ペロブスカイト太陽電池の技術力が高い企業と、ペロブスカイト太陽電池によって株価が大きく上昇する企業は、必ずしも同じではありません。

たとえば、1,000億円の新規事業が誕生したとします。

時価総額10兆円の企業にとっての1,000億円と、時価総額3,000億円の企業にとっての1,000億円では、意味がまったく違います。

この観点から考えると、私は次の順番で注目しています。

- 積水化学工業:量産・事業化が最も近い

- カネカ:時価総額が小さく、成功時のインパクトが大きい

- AGC:BIPV市場拡大の恩恵。ただし信用需給に注意

- パナソニックHD:技術力は高いが、巨大企業ゆえ業績寄与が薄まりやすい

- 東レ:素材・製造技術側から広く恩恵を狙う

私が最も注目しているのは積水化学

現時点で私が1社だけ選ぶのであれば、積水化学工業です。

理由は、ペロブスカイト太陽電池というテーマが、

「いつか実現するかもしれない夢」

から、

「量産して売上を作る事業」

へ移り始めているからです。

株式市場では、研究段階のテーマでも期待だけで株価が上昇することがあります。

しかし、その上昇を長期的に支えるのは、最終的には利益です。

研究。

実証。

量産。

受注。

売上。

利益。

私はこの階段をどこまで上っている企業なのかを見たい。

その意味で、現時点では積水化学が一歩リードしていると考えています。

ただし「国策テーマだから上がる」とは限らない

ここは非常に重要です。

ペロブスカイト太陽電池が国策として推進され、市場規模が拡大したとしても、関連銘柄の株価がすべて上昇するわけではありません。

見るべきなのは、

- 量産化に成功できるか

- 製造コストを下げられるか

- 耐久性を確保できるか

- 実際に大型受注を獲得できるか

- 中国を含む海外勢との競争に勝てるか

- 新規事業が会社全体の利益をどれだけ押し上げるか

です。

テーマだけで買うのではなく、テーマが数字に変わる瞬間を追いかける必要があります。

今後チェックしたい株価材料

今後、私が特に注目したいのは次の材料です。

- 量産工場の稼働開始

- 生産能力の増強

- 国や自治体による大型導入

- ゼネコン・不動産会社との採用契約

- 工場や物流倉庫への大規模設置

- 海外展開

- 発電効率の向上

- 耐久年数の改善

- 製造コストの低下

特に株価を大きく動かしやすいのは、

「○○社が採用」

「○MWの量産設備を新設」

「大型受注を獲得」

といった、売上につながる具体的なニュースだと思います。

まとめ|ペロブスカイト相場は「研究」から「業績」のステージへ

ペロブスカイト太陽電池は、長い間「夢の次世代太陽電池」と言われてきました。

しかし、今後の株式市場で重要なのは、夢そのものではありません。

その夢を、どの企業が最初に売上と利益へ変えるのか。

私はそこに注目しています。

現時点での注目順位は、

積水化学工業 > カネカ > AGC > パナソニックHD > 東レ

です。

特に積水化学は、フィルム型ペロブスカイト太陽電池の量産・事業化という点で、一歩先を走っているように見えます。

一方、株価の爆発力という意味では、時価総額が比較的小さいカネカも非常に面白い。

ただし、どれほど優れた技術でも、最終的に利益を生み出せなければ株価は長続きしません。

だから私は、これからも

研究 → 実証 → 量産 → 受注 → 売上 → 利益

この流れを追いかけていこうと思います。

ペロブスカイト相場。

本当の勝負は、これからなのかもしれません。

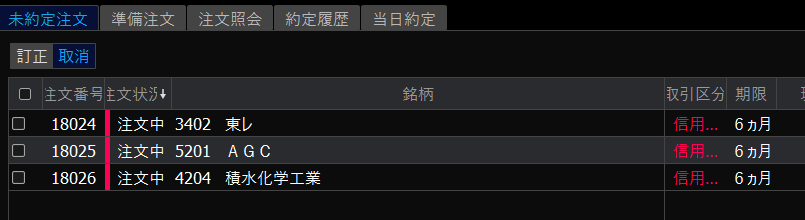

とりあえず3銘柄の注文を入れました。(2026/7/15 寄り付き前)

免責事項

本記事は、筆者自身の投資に関する情報収集および記録を目的としたものであり、特定の金融商品や個別銘柄の売買を推奨するものではありません。

掲載している株価、PER、PBR、時価総額、信用倍率、業績予想などは記事作成時点の情報をもとにした概算値であり、その正確性や完全性を保証するものではありません。

株式投資には元本割れのリスクがあります。実際の投資判断は、必ず最新の決算資料や適時開示などをご確認のうえ、ご自身の判断と責任でお願いいたします。

コメント(スパムは受付ません)