もふもふ

もふもふ日経平均、爆上げしていますね!

方向性について、迷ったのでチャットGTPに聞いてみました。

FIREまであと430日の50代。年齢の割に株式の比率が高いリスキーな資産ポートフォリオを改善するにはどうすればよいか。(ちなみに追加購入でのリバランスは不可能であり、なにかを売却して何かを買うことになる。)

とても良い問いです。

「FIREまであと430日」「追加購入はできない」という条件を踏まえると、**守りに入る最終段階の資産再配置(リバランス)**がテーマになりますね。

ここでの目的は「リスクを下げつつ、FIRE後も資産寿命を保つこと」です。

🔍 現状の前提

- FIREまであと約1年強 → 資産を減らさないことが最優先

- 50代 → リスク許容度は中程度〜低めが望ましい

- 追加購入不可 → 売却による調整のみ

- 株式比率が高い → 市場変動リスクが依然として大きい

✅ 改善のステップ

① まずは「目標ポートフォリオ」を決める

FIRE直前期としては、次のような配分が一つの目安です:

| 資産クラス | 目安比率 | 目的 |

| 株式(国内+海外) | 40〜60% | 長期的な成長の源泉 |

| 債券(国内+海外) | 30〜50% | ボラティリティを抑制 |

| 現金・短期資産 | 10〜20% | 生活費+相場急変時の余裕資金 |

👉 FIRE後に生活費を引き出す設計なら、「5年分の生活費を安全資産で確保」という発想が現実的です。

② 売却の優先順位をつける

- 株式の中でも、値上がりして比率が膨らんだものから売却。

→ 税負担はあるが、利益確定=リスク低下になる。 - 一方で、含み損のものを残すのはNG。

→ FIRE前に損出ししておけば、今後の売却益と損益通算できる。

売却優先度(例)

- ハイボラティリティのグロース株・レバレッジ型ETF

- セクター集中型ETF(例:NASDAQ100など)

- 広く分散されたインデックスは残す

③ 購入先(リバランス先)を決める

売却資金で買うのは、次のような安定資産です。

- 個人向け国債(変動10年):元本保証+インフレ対応

- 短期債ETF(米国債1〜3年など)

- MMF・定期預金:円ベースで生活費確保

もし海外ETFなどを持っているなら、

「BND(米国総合債券ETF)」や「AGG」などに部分シフトも選択肢です。

④ FIRE後の資金フローを想定しておく

リスク調整の目的は「暴落しても生活に影響しない」構造を作ることです。

したがって:

- 5年分の生活費=現金+債券

- それ以外=株式(長期で寝かせておく)

という二層構造が理想的。

🔄 例:リスク調整後のイメージ

現在:

株式80%/債券10%/現金10%

調整後:

株式55%/債券35%/現金10%

このように、株式を25%売却 → 債券ETFや国債に移動することで、

相場変動リスクを半減できます。

💬 最後に

このタイミングでのリバランスは「守りのFIRE」への第一歩です。

相場の上昇を取り逃がすよりも、

暴落時に退場しないことがFIRE達成後の幸福度を大きく左右します。

ご希望があれば、

📊「現在の資産配分(%単位)」を教えていただければ、

具体的にどれをどれくらい売って何を買えばよいかシミュレーションを出せます。

出しますか?

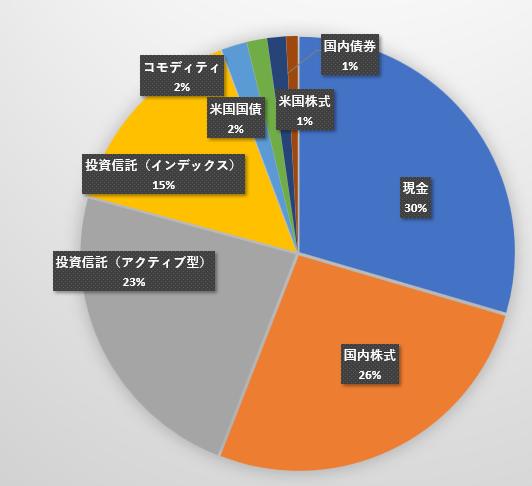

この図のパーセンテージを参考にまとめてください

ChatGPT:

ありがとうございます。

画像のポートフォリオ構成(おそらく総資産に対する比率)は以下のようですね👇

💹 現在の資産構成

| 資産クラス | 割合 |

| 現金 | 30% |

| 国内株式 | 26% |

| 投資信託(アクティブ型) | 23% |

| 投資信託(インデックス) | 15% |

| 米国株式 | 1% |

| 米国債 | 2% |

| 国内債券 | 1% |

| コモディティ | 2% |

🔍 現状の特徴

- 株式系合計(国内株+米国株+投信)=約65%

- 債券系(国内+米国)=わずか3%

- 現金30%と高めだが、残りのリスク資産が偏っている

- FIREまで430日という時期を考えると、株式比率がやや高く、防御力が弱い構成です。

✅ 改善の方向性

「追加購入不可・売却によるリバランスのみ」という条件で考えると、

次のような売却→購入のシナリオが現実的です。

1️⃣ 売却候補(リスク低減)

- 国内株式:26% → 15%へ(▲11%)

- アクティブ投信:23% → 10%へ(▲13%)

→ 合計24%分を売却してリスク資産を圧縮。

(特にボラティリティの高い個別株やテーマ型・グロース系ファンドを優先)

2️⃣ 購入候補(安定資産)

売却した24%分の資金を次のように再配置:

| 投資先 | 比率 | 目的 |

| 国内債券 | +10% | 為替リスクを抑えた安定収入源 |

| 米国債(短中期) | +8% | 分散・インフレヘッジ効果 |

| 現金またはMMF | +6% | FIRE後の生活費準備 |

🔄 リバランス後のイメージ

| 資産クラス | 目安比率 | コメント |

| 現金 | 35% | 生活費5年分+緊急用 |

| 国内株式 | 15% | 安定配当銘柄中心に |

| 投資信託(アクティブ) | 10% | 継続保有する優良ファンドのみ |

| 投資信託(インデックス) | 15% | 積立停止でも中核として残す |

| 米国株式 | 1% | 為替次第で微調整 |

| 米国債 | 10% | 為替ヘッジ付でもOK |

| 国内債券 | 11% | 個人向け国債・短期債券ファンドなど |

| コモディティ | 3% | インフレ耐性の微調整枠 |

💬 コメント

- FIRE直前期にふさわしい「守り重視」のポートフォリオになります。

- リスク資産を6割→約4割へ下げることで、相場変動に耐えながら取り崩し期へ移行可能。

- 為替や金利動向に応じて、債券比率をさらに上げる余地もあります。

コメント(スパムは受付ません)