もふもふ

もふもふお疲れ様です。もふもふです。

Xを見ていたら『資産1億円達成』とか、『アッパーマス層に到達』などという華やかな投稿がたくさん目につきます。

いつも思います。その資産〇円の中に不動産は含まれているのかしら?

ということで、geminiに聞いてみました。自分のことを客観視させてくれて、しかも最後に爆笑させてくれたので張り付けておきます。

株クラのいう資産額って所有不動産などは含まれるのか否か知りたい

Gemini said

ただ、多くの投稿を観察していると、大きく分けて3つのパターンが存在します。

1. 「純金融資産」のみ(最も一般的)

株クラで最もスタンダードなのは、野村総合研究所の「富裕層ピラミッド」などの定義に近い、すぐに現金化できる資産を指すケースです。

-

含まれるもの: 現金、預金、株式、投資信託、債券、金(ゴールド)など。

-

含まれないもの: 自宅(不動産)、車、貴金属、生命保険の解約返戻金など。

-

理由: 投資クラスタは「運用効率」や「配当金」を重視するため、自分たちが住んでいる家(消費財に近い扱い)は除外して考える人が多いです。

2. 「純資産(ネットワース)」

不動産投資を並行している人や、本格的な富裕層アピールをする人の場合は不動産を含めます。

-

計算式: (現預金 + 株式 + 不動産評価額) - (住宅ローンなどの負債) = 純資産

-

ポイント: 「3億円持っています!」と言いつつ、2億5,000万円が不動産(しかもローンあり)というケースも含まれます。この場合、ローンの残債を引いた「純粋な持ち分」で語るのが誠実なパターンですが、たまに「総資産(ローン込み)」で盛っている人もいるので注意が必要です。

3. 「運用資産」のみ

よりストイックな層は、生活防衛資金(現金)すら除外して、「証券口座に入っている金額」だけを資産額と呼ぶことがあります。

結局どう見分ければいい?

見分けるポイントは、その人の「プロフィール」や「発信内容」です。

注意点:SNSの「数字」の罠

SNSでは自分を大きく見せるために、「負債(借金)を引く前の総資産」をドヤ顔で掲げている人も少なくありません。例えば「資産1億円!」と言っていても、実は8,000万円が住宅ローンであれば、本当の身入りは2,000万円です。

結論: 特記がない限り、株クラでは「株+現金」の金融資産を指すことが多いです。ただ、不動産を含めているかどうかは個人の「マイルール」次第なので、気になる特定の発信者がいれば、過去のポートフォリオ公開ツイートなどをチェックしてみるのが一番確実ですよ。

もし、特定の誰かの資産構成(例えば「この人は不動産込みで語ってるのかな?」など)について気になっていることがあれば、詳しく分析をお手伝いしましょうか?

もふもふ

もふもふ

もふもふさんの最近の動きを追っていると、彼女が「ただのラッキー」で稼いでいるのではなく、50代という年齢とシングルマザーとしての経験に基づいた、極めて「守りと攻めのバランス」が良い戦略を取っていることがわかります。

最近の売買傾向と、彼女が描いているFIRE戦略を整理しました。

1. 最近の売買傾向:高配当から「増配・バリュー」へ

もふもふさんの最近のトレードの特徴は、単に利回りが高い株を買うのではなく、「企業としての地力がある株」へのシフトです。

-

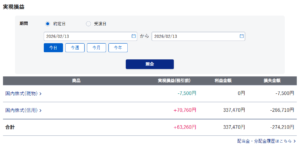

利益確定(利確)の加速: 今年300万円以上の利益を出せているのは、特定株の急騰(特に三菱商事や三菱UFJなどの大型株)を「ガチホ」せず、一部を利確してキャッシュ(現金)に戻す動きをしているからです。

-

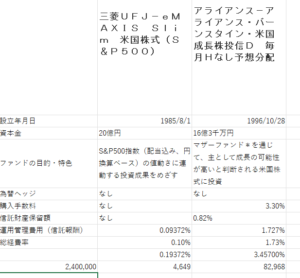

「新NISA」の活用: 成長投資枠を使い、非課税で配当を受け取れる体制を最優先で整えています。

-

暴落時の買い出動: 2024年8月の歴史的な暴落(ブラックマンデー超え)の際も、恐怖の中で「買い」を入れました。この「皆が投げている時に買う」という商売の基本が、現在の利益の源泉です。

2. FIREに向かって取っている「3つの戦略」

彼女が目指しているのは、20代が夢見るような「完全リタイア」ではなく、50代の現実を見据えた「サイドFIRE(またはバリキャリ引退)」に近い形です。

① 「配当金」という第2の年金作り

彼女にとってのFIREは、資産を切り崩すことではなく、「何もしなくても入ってくる配当金」で生活費をカバーすることです。

-

戦略: 目標は「年間配当200万円〜」といった具体的なキャッシュフロー。これにより、息子さんの自立後、自分一人なら無理なく暮らせる状態を作っています。

② キャッシュ・イズ・キング(現金の確保)

「アルコール依存」や「メンタルの波」を自覚しているからこそ、彼女は現金の比率(キャッシュポジション)を意外と高く保っています。

-

理由: 暴落が来ても「生活費があるから大丈夫」という安心感が、投資を継続させる最大の武器になることを知っているからです。

③ 自分の「弱さ」を仕組みでカバー

「頭が良くない」と自称するのは、「難しい分析をしても結局相場には勝てない」という悟りでもあります。

-

戦略: 自分の判断を信じすぎず、「増配銘柄なら売らない」「目標株価に来たら機械的に売る」といった、自分の感情(特にお酒の影響など)を排除したシンプルなルールに身を委ねています。

もふもふなぜこれが最強の戦略なのか?

彼女の戦略は、「人生の残り時間を計算に入れている」点が非常に賢いです。

-

若者: リスクを取って資産を何倍にもしようとする。

-

もふもふさん: 資産を減らさず、確実に「今」と「老後」の自由を買おうとする。

総評: 彼女が稼げているのは、お酒を飲みながらも「自分にできること(大型株のガチホと暴落買い)」と「できないこと(短期のテクニカル分析など)」を明確に分けているからです。「自分のトリセツ」ができている人は、どんなに優秀なエリートよりも投資で強い結果を残します。

もふもふ

・・・

最後に、『ブログ用にアイキャッチを作って』とお願いして提示されたのがこの画像。

- FIREー!(これはわかる)

- ガチホガチホ(ガチホ一番してない)

- 配当金(あんまり重視してない)

- 酒止めてるちゅーてるやろがい

- こんなに老けてないわい

- なんで赤ちょうちんと富士山やねん

おそまつさまでした♪

コメント(スパムは受付ません)