お疲れ様です。もふもふです。

2024年も残りわずか。本日を含めて証券会社は2営業日しかございません。

来年の戦略もうまくまとまらないままで困っています。

投資家のみなさん、お疲れ様でございます。

投資って難しいですよね。性格がモロに影響しませんか。

わたし、思ったら即行動する癖がありまして。今までは勢いにのり資産が雪だるま式に増えてきました。… pic.twitter.com/axxsjgvNXt

— もふもふ@インデックス投資家 (@stepbystep_2022) December 26, 2024

ここ2、3年で資産が倍になった話は過去記事に書きました。

>>3年間で資産を倍にした私のルーティンとは – もふもふのスイングトレード日記

国内個別株の売却益があったから倍になったんです。

そして疲弊しました。

仕事以外で、決算書を見たくない!

本気でそう思いました。

すべて売却して、インカム重視の戦略に切り替えようと思いました。

分配型の投資信託です。

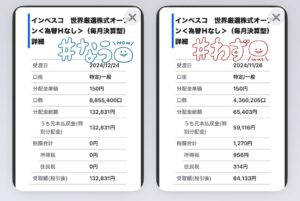

でも、インベスコの分配金内訳をみて考えが変わりました。

頭ではそりゃ、わかっていましたよ。分配型はタコ足配当になりやすいし、信託報酬料も高いし、売買するにも経費と税金が発生する。

==資産形成期には不向き==

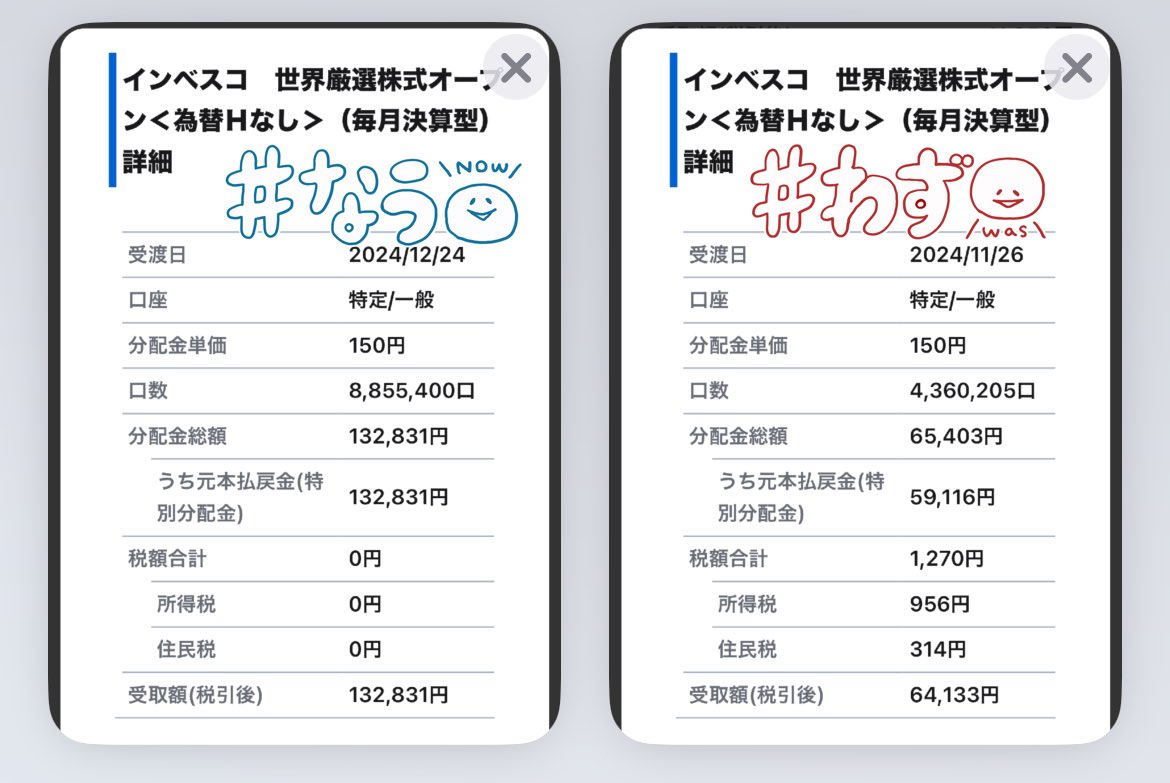

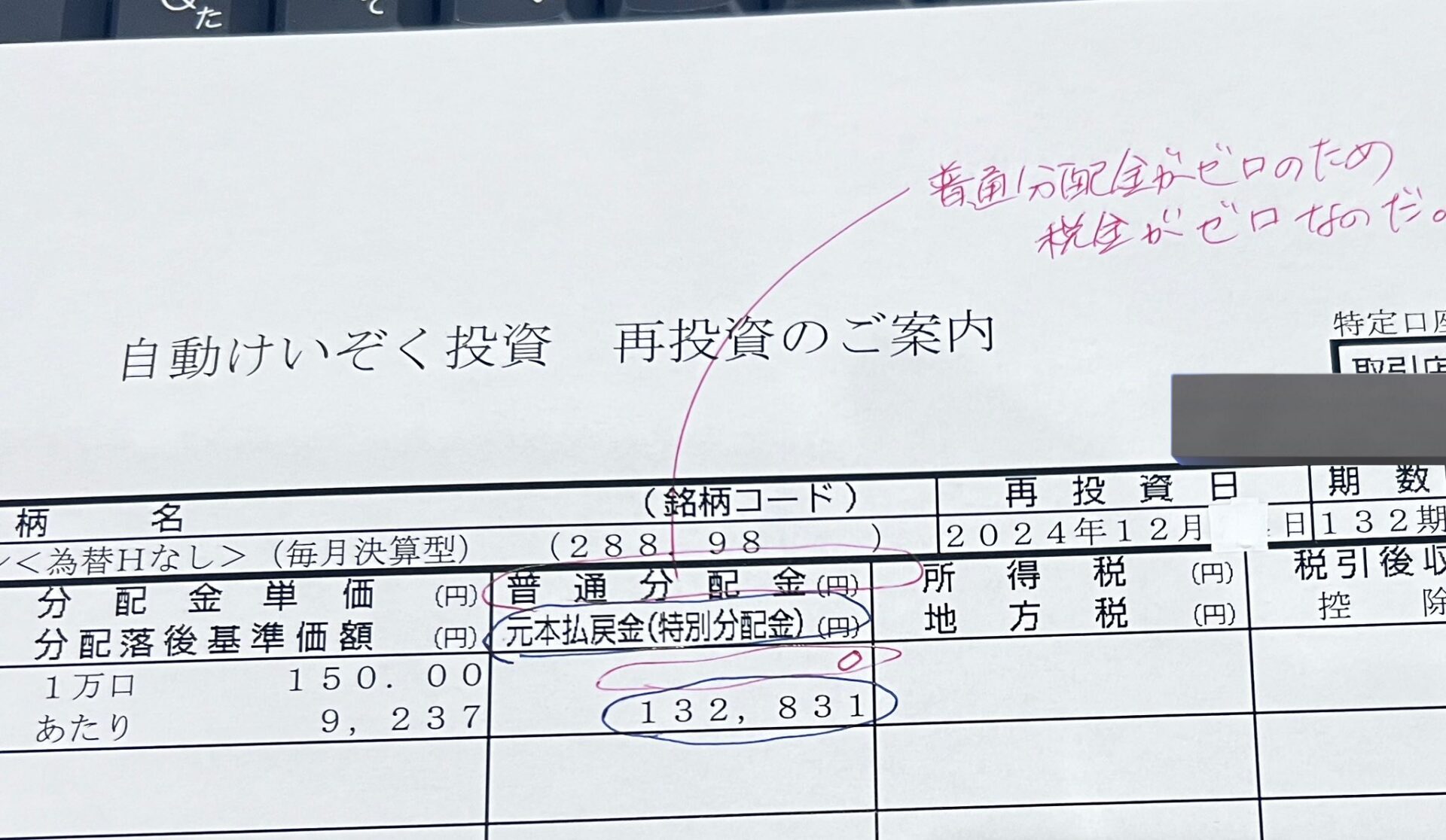

見てください。インベスコの分配金の内容です。今回は税金が引かれていない。はて?気になって調べてみたんです。(めんどくさ)

そこで知りました。

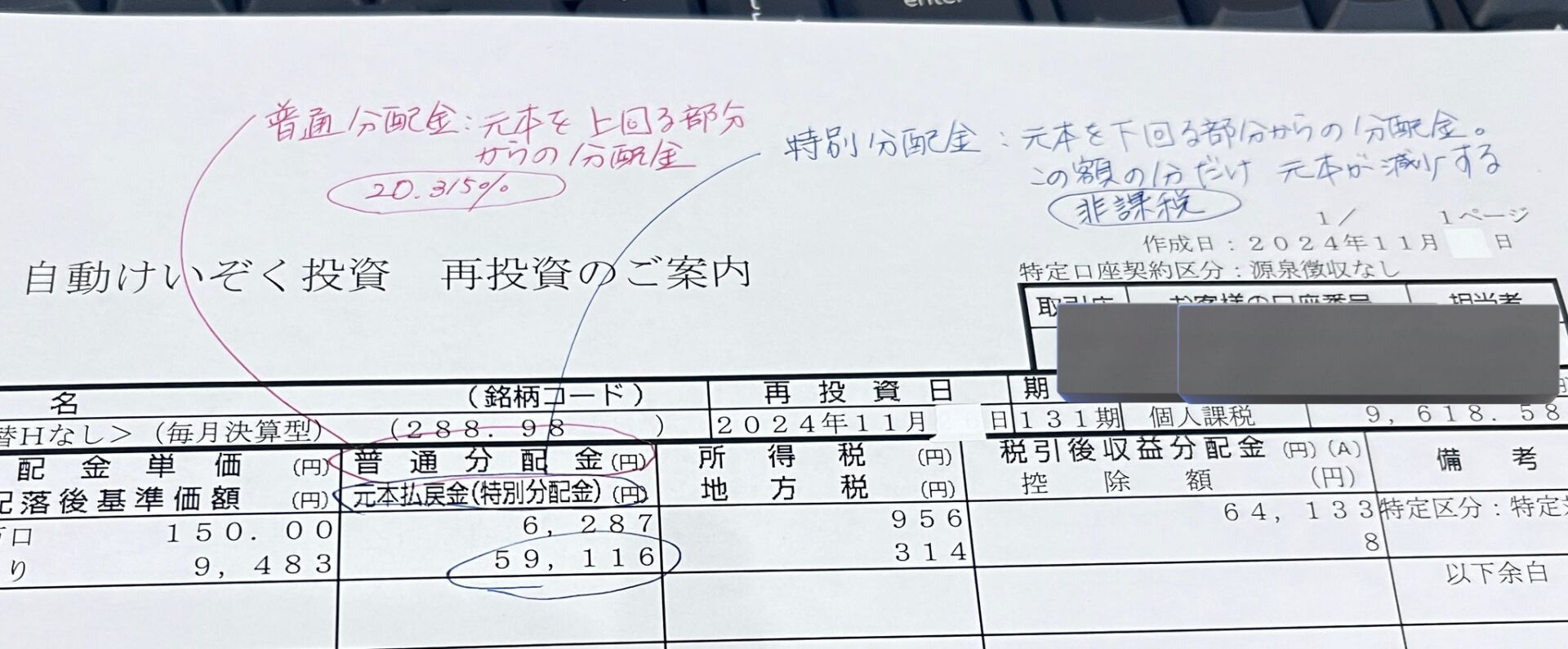

- 普通分配金 20.315%

- 特別分配金 非課税

今回の分配金は、特別分配金のみ。非課税なので税金が引かれていなかった。

ちな前回。普通分配金と特別分配金の両方が支払われていました。普通分配金には20.315%が課税されるので、税金が発生していたんですね。

税金。。。いまはまだ資産形成期であり、少しでも福利のパワーを増やしたい私。

この税金、無駄やんなあ。と思ってしまいました。

そして、深く考えず、持っている分配型の投資信託を全部売却しました。(約定は来年1/7とかです)

資産運用の出口戦略、仕切り直しです。

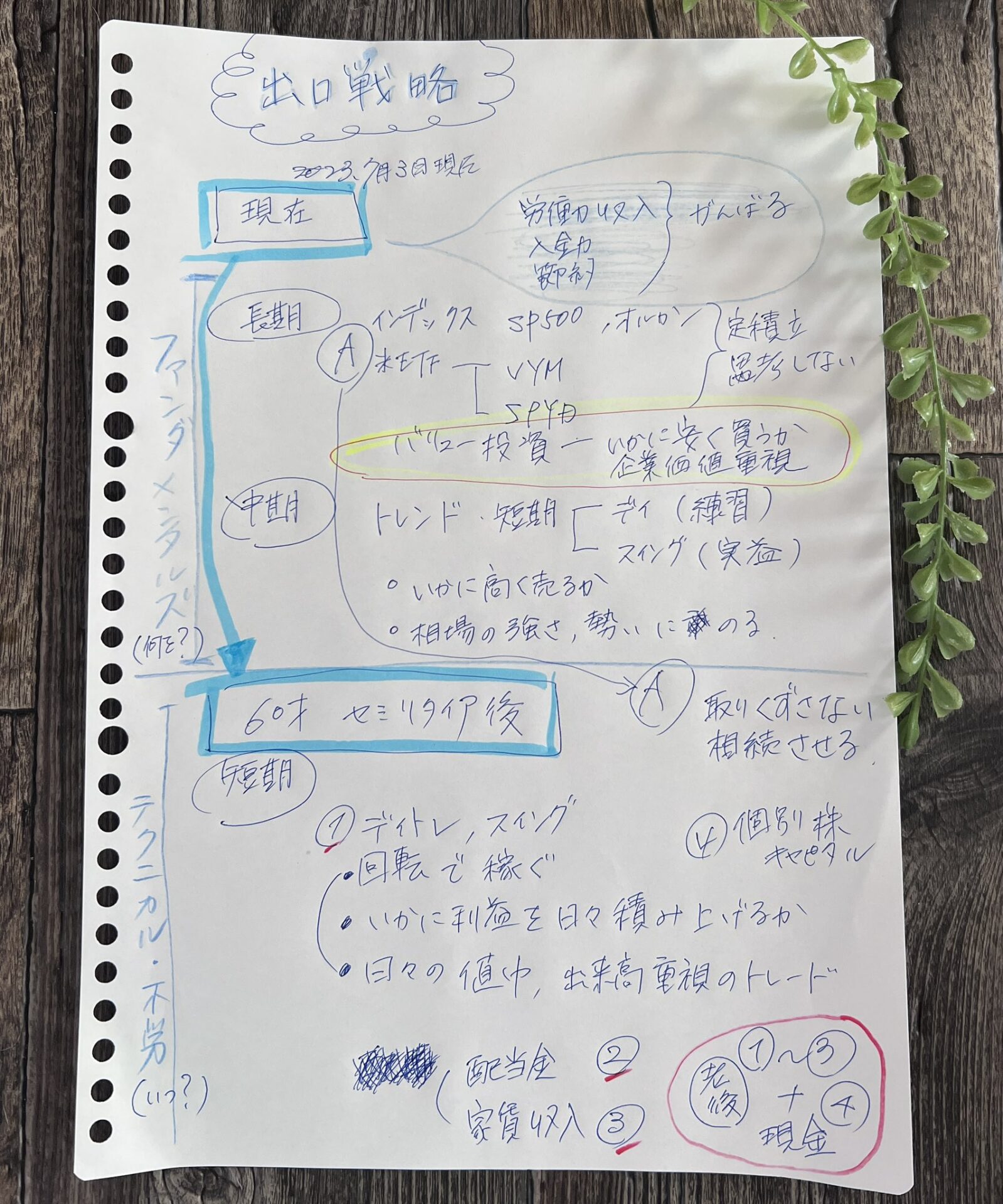

前回書いた、2023年7月時点の『出口戦略』を張り付けておきます。

ほんまコロコロ変わりよる。(あかんやつ)

目次資産運用の出口戦略

汚い字(^^ 走り書きなので。

現在(2023年7月3日)

2029年12月24日にセミリタイアするまで、「長期・中期・短期」に分けて考えています。

手法:ファンダメンタルズ

長期的な投資

インデックス投資 SP500

オールカントリー定期積立。思考停止させてリソースを割かない。 米国ETF VYM

SPYD定期積立。思考停止させてリソースを割かない。 バリュー株投資 国内の割安株(個別株) 企業価値を重視し、”いかに安く買うか”を選定の軸とする。買ったら売らない。 中期的な投資

優良国内高配当株投資 配当金を得ながら、利益確定売りで実益を積み上げていく。 デイトレード・スイングトレード いかに安く購入して高く売り実益を伸ばすか。相場の強さ・勢いにのってトレードする。 不動産投資 将来、安定した家賃収入を得るための基盤(土台)作り。 セミリタイア後(2029年12月24日以降)

手法:テクニカル、不労収入

短期的な投資

デイトレード、スイングトレード

- 回転数で稼ぐ

- いかに利益を日々積み上げていくかが重要

- 日々の値幅・出来高重視のトレードをする

配当金 年齢的にファンダメンタルズ重視、分散した投資手法は疲れて無理だと思うので、ある程度柔軟に配当取りしながらHold or buyを繰り返していく。 家賃収入 家賃収入を得るための労働(労力)と家賃収入の額を天秤にかけて取捨選択しながら経済的自由な老後を満喫する。

- インデックス、ETFは取り崩さない。

- 死ぬまで自動定期積立を続けて息子に相続する。

- 家賃収入はゆくゆく、法人での所有に切り替える

今考えているのは。

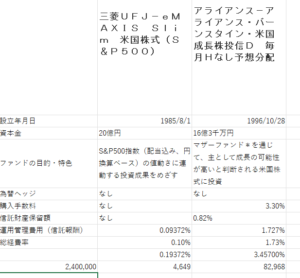

- 長期=Slim500一択

- 中期=アライアンスバーンスタイン

- 引退後=家賃収入と配当金・分配金とデイトレで日銭を稼いでいくので取り崩しはしない

です。

さてどうなりますか。

今日中に戦略たてます。

証券口座の買い付け余力が足りないので、地銀から振り替えようと思います。

なんせ売却した投資信託の受け渡しが来年の1/7なんで。(資金拘束はんぱねえ)

コメント(スパムは受付ません)