お疲れ様です。もふもふです。

みなさん、自分の決めたことは徹底して守り抜くタイプですか?

私は違います。

決めたことを完結するために努力はしますが、時と場合によってはすぐに方向を変えるのが得意です。

先日書き出した、『セミリタイアする時のための出口戦略』を読み返してみて、さっそく変更箇所がみつかったので訂正しておきます。

目次

資産運用の出口戦略

前回、これを書いたのは7/3です。まだ1カ月も経過していませんね。

【資産運用の出口戦略】60歳でセミリタイアする時のために | もふもふの投資&断酒日記 (road-to-z.com)

現在(2023年7月28日)

以下、赤字が変更箇所です。

——

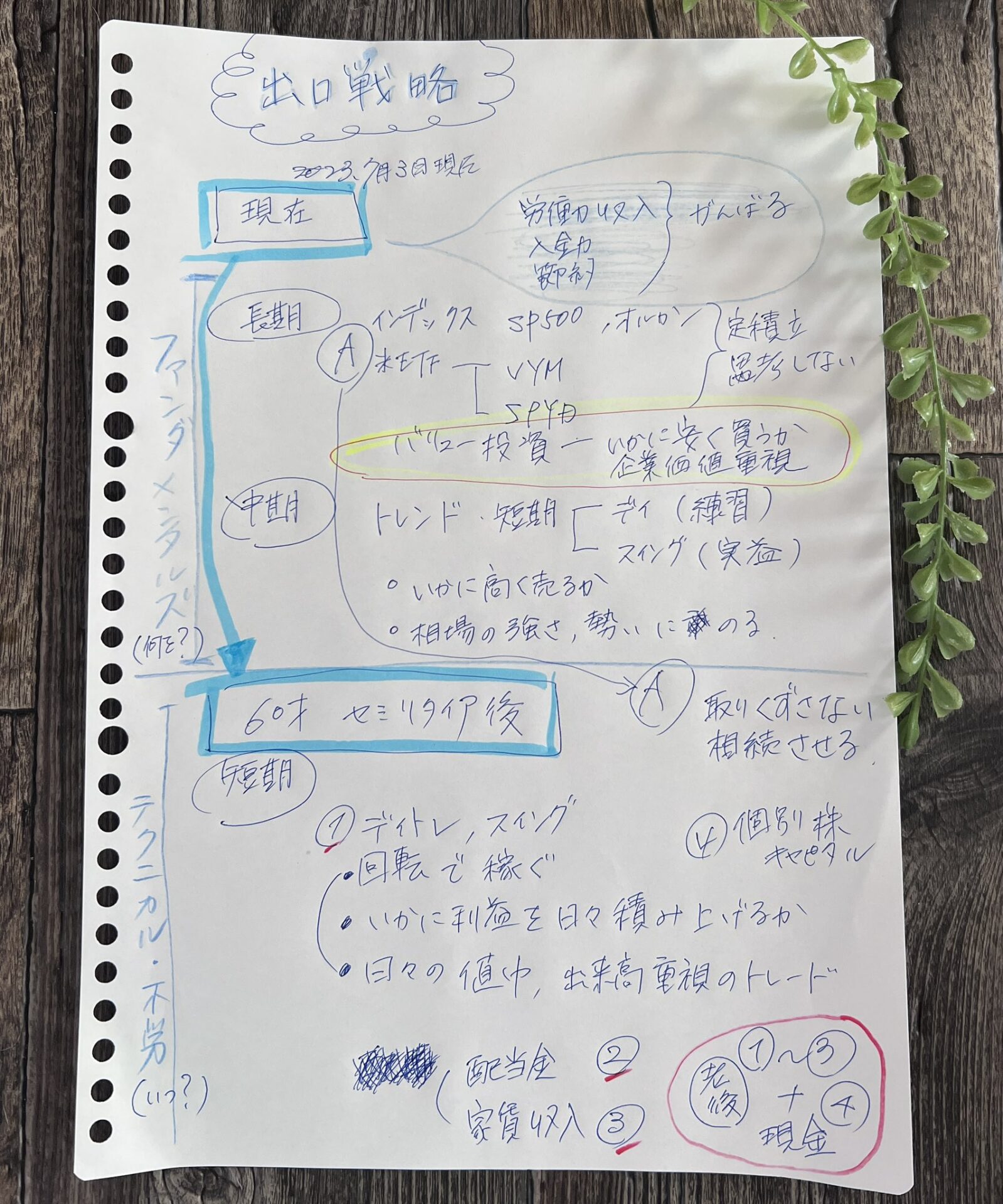

2029年12月24日にセミリタイアするまで、「長期・中期・短期」に分けて考えています。

手法:ファンダメンタルズ

長期的な投資

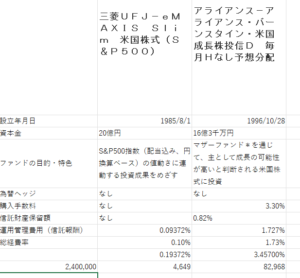

| インデックス投資 | SP500 |

定期積立。思考停止させてリソースを割かない。

※オールカントリーの定期積立は停止 |

| 米国ETF | VYM SPYD |

※米国ETFの定期積立は停止 |

※バリュー株投資は性に合わない |

中期的な投資

| 優良国内高配当株投資 | 配当金を得ながら、利益確定売りで実益を積み上げていく。 |

| デイトレード・スイングトレード | いかに安く購入して高く売り実益を伸ばすか。相場の強さ・勢いにのってトレードする。 |

| 不動産投資 | ※将来ではなく、少しでも早く。安定した家賃収入など、ない。リスク大。 |

セミリタイア後(2029年12月24日以降)

手法:テクニカル、不労収入

短期的な投資

| デイトレード、スイングトレード |

※ずっと追っかけていて熟知している銘柄を重点的にトレードする |

| 配当金 | 年齢的にファンダメンタルズ重視、分散した投資手法は疲れて無理だと思うので、ある程度柔軟に配当取りしながらHold or buyを繰り返していく。 |

| 家賃収入 | 家賃収入を得るための労働(労力)と家賃収入の額を天秤にかけて取捨選択しながら経済的自由な老後を満喫する。 |

インデックス、ETFは取り崩さない。死ぬまで自動定期積立を続けて息子に相続する。家賃収入はゆくゆく、法人での所有に切り替える

- ※インデックスとETFは時期を見て全売却。

- ※息子に相続することは考えない。

- ※法人を解体することも視野にいれるので先の事は先で考える。

コロコロ変わっても別にいい。自分なりの考えで手法を変えながらポテンシャルを上げていけばいいと思ってる。

一番ダメなのは、行動しないこと。

行動しないで傍観している奴に限って、上から文句言ってくるのは世の常。相手にしない。

コメント(スパムは受付ません)